01

なぜ経理の「二重入力」はなくならないのか?現場が抱える構造的課題

デジタル化が進む現在でも、経理の現場ではExcelと複数のシステムを行き来する作業が残っています。アナログな運用がなくならない背景には、単なるIT化の遅れでは説明できない構造的な問題があるのが現状です。

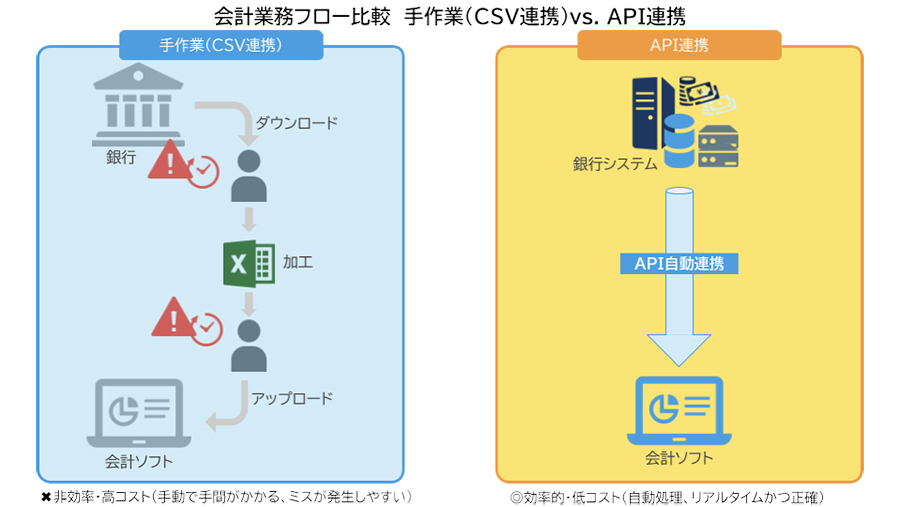

多くの企業では、販売管理・経費精算・給与計算・会計システムがそれぞれ独立した「サイロ化(システム同士が孤立し連携が取れていない状態)」した状態で稼働しています。その結果、データが部門ごとに孤立し、その間を人が手作業で埋める「二重入力」の構造が生まれているのです。

まずは、「二重入力」がなくならない理由として、経理現場が抱える構造的な課題を具体的にみていきましょう。

手作業による転記ミスと修正工数の増大

人が入力する以上、ミスは必ず発生します。販売管理システムから会計システムへ売上データを転記する際、「桁を間違える」「貸借を逆にする」といったケアレスミスは誰にでも起こり得ます。

しかし、問題はその後に発生する修正コストです。月次決算の締め間際に試算表の数字が合わないことが発覚すると、原因箇所の特定、修正仕訳の起票、上長の再承認、関連帳票の再出力といった一連の対応が必要になります。たったひとつの入力ミスでも、その修正のために多くの工数がかかってしまいます。

入力直後に気づくことができればすぐ修正できますが、決算処理の最終段階や監査法人からの指摘で発覚した場合、影響範囲は広がり、修正コストはさらに増大するでしょう。仮に、月に10回の転記ミスで修正に平均30分かかった場合、毎月5時間、年間で60時間もの業務時間が、ミスのリカバリーだけのために消失していることになります。

属人化を招く「その人にしかわからない」入力ルール

システム間の連携が自動化されていない環境では、データの加工や転記において、以下のような独自のローカルルールが発生しがちです。

・備考欄のコードがXXの場合は、手動で雑収入に振り替える

・ある科目はシステムAでは消耗品費だが、システムBでは事務用品費に読み替える

こうした細かい手順はマニュアル化されにくく、特定の担当者の頭の中にしか存在しません。担当者が休職や退職をした瞬間、業務が停止するリスクがあります。中小企業の経理部門では、あの人がいないと月次作業が締められないという状況が珍しくありません。

さらに、引き継ぎに膨大な時間がかかることや、処理者によって入力精度が異なるといった問題も発生します。属人化は、単なる非効率ではなく、業務継続性とガバナンスの両面で組織のリスクとなるのです。

インボイス制度・電帳法が「手入力」の限界を決定づけた

近年、手入力による業務遂行をさらに困難にしているのが、インボイス制度や電子帳簿保存法への対応です。

インボイス制度では、取引先ごとに登録番号の確認が必須となり、8%と10%の標準税率・軽減税率ごとに正確な区分経理が求められます。金額を入力するだけではなく、請求書一枚一枚の適格性を判断しながら仕訳を行うことが必要です。

一方、電子帳簿保存法では、電子取引データの保存要件が厳格化され、改ざん防止措置やタイムスタンプの付与、検索機能の確保など、従来の紙ベースの管理とは異なる対応が求められています。

これらの作業を全て人間の目視と手入力で行うことは、現実的ではありません。取引件数が増えるほど、確認項目は膨大になり、ミスのリスクも高まります。法対応の複雑化が、手入力によるアナログ経理の限界を決定づけたといえるでしょう。

![データ保存サービス(電子帳簿保存法対応)[ 自社による保存機能

]](/article/files/parts/6/Image/article07_pic03.png)

![データ保存サービス(電子帳簿保存法対応)[ Web受領サービス(書

類受領) ]](/article/files/parts/6/Image/article07_pic04.png)