ここからは、源泉徴収に関して考えられる質問とその回答を具体的な事例を交えながらご紹介していきます。

質問:源泉徴収税額が多いのではないか?

回答

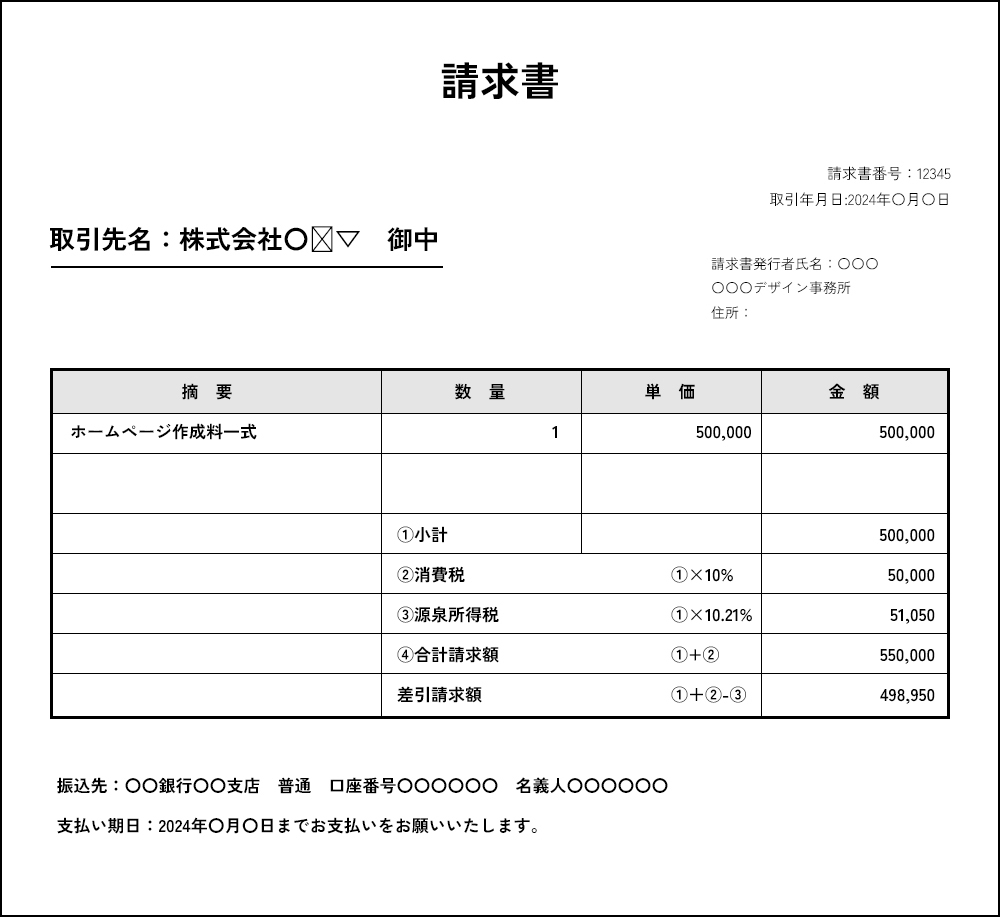

源泉徴収税額は報酬額によって税率が異なることがあります。100万円までの税率は10.21%、100万円を超える部分には20.42%の税率となる場合があります。

100万円を超えた後の税率は変わらないため、報酬額が多くなると源泉徴収税額も比例して多くなります。

但し、年間を通じての総所得に対して課せられる税額と源泉徴収税額が一致しないことがありますが、その場合は確定申告で過不足を精算して還付が受けられる可能性があります。

事例:

フリーランスがクライアントからの報酬に対して源泉徴収されていましたが、年の後半は病気により仕事ができませんでした。 年末にすべての収入を合計して確定申告により納めるべき税額を計算したところ、実際に差し引かれた源泉徴収額の税額を大幅に下回っていたため、確定申告で還付を受けることができました。

質問:報酬を受け取ったのに、源泉徴収されていなかった。どうすればよいのか?

回答

源泉徴収されていない場合は、確定申告で源泉徴収税額がないものとして申告・納税する必要があります。 通常、個人事業主やフリーランスの場合、報酬額が少額であると源泉徴収が行われないことがあるため、確定申告で他の所得と合わせて申告します。

事例:

フリーランスのデザイナーが、デザイン料として10万円の報酬を受け取りましたが、源泉徴収されていませんでした。

確定申告時にその収入を申告して所得税を納付しました。

源泉徴収されているかどうかは請求額と支払われた金額とを比較することで確認できます。

取引先が源泉徴収の手続きをしていない可能性もありますので、支払われた金額は必ず確認するようにしましょう。

質問:本業と副業の両方に収入があり、それぞれで源泉徴収されている。確定申告の仕方は?

回答

複数の収入がある場合、それぞれの収入に対する源泉徴収税額を合算して確定申告で申告をします。

総所得に基づいた正確な税額が計算され、過不足があれば還付や追加納税をすることになります。

事例:

サラリーマンが副業でフリーランスの仕事をし、本業・副業の両方の収入に対して源泉徴収されていました。確定申告で両方の収入と源泉徴収税額をそれぞれ合算して申告をしたところ追加納税が必要だと判明しました。

上記の事例を踏まえたポイントとして、

・計算の確認:特に複数の収入源がある場合は、すべての収入を正確に合算して申告する必要があります。

・控除の見落とし:年末調整で反映されなかった控除がないか確認して必要に応じて追加申告を行いましょう。

・専門家への相談:複雑で自分では解決できない場合は、税務署や税理士に相談して適切な申告ができるように教えてもらいましょう。

![データ保存サービス(電子帳簿保存法対応)[ 自社による保存機能

]](/article/files/parts/6/Image/article07_pic03.png)

![データ保存サービス(電子帳簿保存法対応)[ Web受領サービス(書

類受領) ]](/article/files/parts/6/Image/article07_pic04.png)