01

経費精算フローの全体像を押さえる

経費精算フローとは、従業員が業務上の支出を行った際に、申請・承認・経理確認・仕訳・支払という一連の手続きを経て精算されるまでのプロセスです。このフローは業務上、従業員が一時的に立て替えて後で精算する立替精算と、会社が事前に概算を支給して事後に差額調整する仮払精算の2種類に分かれます。

ボトルネックが発生しやすい箇所は共通しています。申請時の領収書不備や用途不明による差し戻し、承認者不在による処理遅延、そして経理担当者が紙やExcelのデータを会計システムへ手入力する作業の重さです。

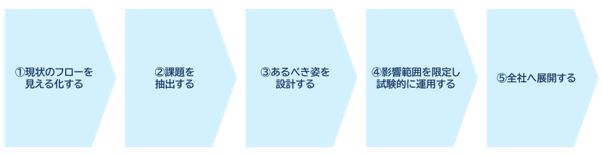

これらの問題を根本から解消するには、個別の申請書や承認ルールを見直すだけでは限界があります。申請・承認・仕訳・支払という流れを一気通貫のワークフローとして設計し直すことが最短の解決策です。

設計を進める順序も重要です。

- ルールの策定:勘定科目・金額閾値・証憑要件・消費税区分など社内規程の整理

- フローの可視化:誰が、いつ、何をするかの業務プロセスの明文化

- システム化:整備したルールとフローを実現するためのツール選定

この順序を守ることで、ルール未整理のままデジタル化しただけという状態を防げます。

これにより、現場での入力ミスによる差戻しが大幅に削減されるだけでなく、経理部門における仕訳工数の削減、内部統制の強化という3つの効果を同時に実現できます。

立替精算と仮払精算のフロー比較

日常的な交通費や少額の備品購入には立替精算が適しており、フローは比較的シンプルです。一方、宿泊を伴う出張や高額支出が見込まれる場合は、従業員の金銭的負担を避ける観点から仮払精算を用いるのが一般的です。

両者を明確な基準なく混在させると、経理側で二重管理の手間が生じるだけでなく、仮払残高の未回収や精算漏れといったリスクが生じます。典型的なシーンごとに判断基準を定めておくことが重要です。例として、出張費は3万円以上を仮払精算の目安とする企業もあります。

そもそも立て替えや仮払いを発生させないフローへの転換として、コーポレートカードの導入を検討する企業も増えています。システム導入のタイミングで決済手段も合わせて見直すことで、フロー自体を大幅に簡略化できます。

| 項目 | 立替精算 | 仮払精算 |

|---|---|---|

| 主な用途 | 少額の備品購入、交通費、突発的な接待交際費 | 宿泊を伴う出張費、高額な機材購入 |

| お金の流れ | ①従業員が支払い→②後日会社が精算 | ①会社が概算を支給→②従業員が立替支払い→③差額を精算 |

| 経理の負荷 | 比較的軽い(事後の確認と支払い処理) | 重い(事前支給、事後精算、差額管理) |

| 運用のポイント | 法人カード導入で負担を軽減する | 原則廃止を目指し、法人カードへ移行する |

経費精算フロー設計で決めるべき5つの要素

フロー全体を最適化するには、設計の骨格となる5つの要素を事前に確定させる必要があります。申請項目、承認ルート、証憑ルール、勘定科目・税区分ルール、支払サイクルの5点です。

これらは互いに連動しており、一つが未整理のままだと別の工程で手戻りが発生します。

| 1 | 申請項目 | 従業員に何をどこまで入力させるか |

| 2 | 承認ルート | 誰がどの順番でチェックするか |

| 3 | 証憑ルール | 領収書や請求書の提出方法や保存要件 |

| 4 | 勘定科目・税区分ルール | どのような基準で科目を振り分けるか |

| 5 | 支払サイクル | 月に何回、何日に銀行振込をするか |

次章以降で各要素の設計ポイントを順に解説します。

![データ保存サービス(電子帳簿保存法対応)[ 自社による保存機能

]](/article/files/parts/6/Image/article07_pic03.png)

![データ保存サービス(電子帳簿保存法対応)[ Web受領サービス(書

類受領) ]](/article/files/parts/6/Image/article07_pic04.png)