01

帳簿とは?

帳簿とは、会社や個人事業における日々の取引の記録簿です。家計簿で「いつ何にいくら使ったか / いつどこからいくら受け取ったか」を記入して、家計のお金の流れを管理するのと同様に、会社のお金の流れを管理・把握していきます。

帳簿は、主要簿と補助簿の2種類に分かれます。主要簿はすべての取引が記帳される重要な帳簿で、損益計算書や貸借対照表の作成に欠かせません。 一方、補助簿は主要簿の内容を補完する役割を担い、必要に応じて作成します。

帳簿とは、会社や個人事業にとっての「お金の日記帳」です。損益計算書や貸借対照表の作成に欠かせず、正しい帳簿は適切な経営判断を可能にします。とはいえ、その独特の記帳形式に最初は戸惑うかもしれません。

そこで、本記事では、帳簿の概要を整理するとともに、代表的な帳簿を紹介しながら書き方についても解説します。

01

帳簿とは、会社や個人事業における日々の取引の記録簿です。家計簿で「いつ何にいくら使ったか / いつどこからいくら受け取ったか」を記入して、家計のお金の流れを管理するのと同様に、会社のお金の流れを管理・把握していきます。

帳簿は、主要簿と補助簿の2種類に分かれます。主要簿はすべての取引が記帳される重要な帳簿で、損益計算書や貸借対照表の作成に欠かせません。 一方、補助簿は主要簿の内容を補完する役割を担い、必要に応じて作成します。

02

主要簿には仕訳帳と総勘定元帳が該当し、損益計算書や貸借対照表を作成する上で重要な帳簿であるために「主要簿」といわれています。

65万円または55万円の青色申告特別控除を受けるなら、どちらの帳簿も作成は必須です。

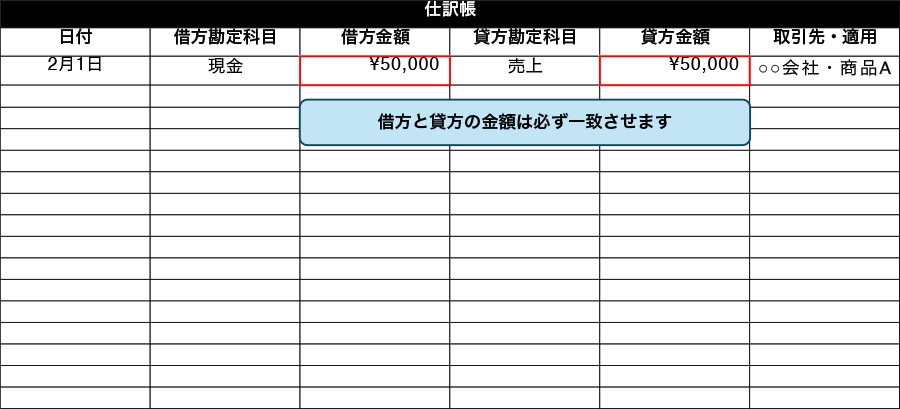

仕訳帳は、すべての取引の勘定科目を決めて仕訳するための帳簿です。「帳簿の記帳は仕訳から始まる」といわれるほどで、非常に重要な役割を果たします。

下記は「2月1日に50,000円の商品Aを取引先の◯◯会社に現金で売り上げた」取引の仕訳帳への記載例です。

借方の勘定科目は「現金」で、貸方の勘定科目は「売上」として、金額欄にはそれぞれ50,000と記入します。

仕訳帳だけでなくすべての帳簿において、借方と貸方の金額を必ず一致させることを頭に入れておきましょう。

摘要欄には、「◯◯会社・商品A」といった形で取引先や販売した商品名を記入します。

総勘定元帳は、すべての取引を勘定科目ごとに分類・整理する帳簿です。取引日・相手方の勘定科目・金額を仕訳帳から転記します。

例えば、先ほど仕訳帳に記入した取引は「現金」と「売上」の総勘定元帳に転記していきます。

「現金」の総勘定元帳では、相手勘定科目を「売上」として借方に50,000と記入し、残高も更新しましょう。

「売上」の総勘定元帳では、相手勘定科目が「現金」となり、金額も貸方に記入します。

03

補助簿は、勘定科目や取引先別に取引を記録していく帳簿で、主要簿を補う役割を担います。

ここでは、代表的な補助簿を7種類紹介しますが、いずれも作成は必須ではありません。必要に応じて作成・運用しましょう。

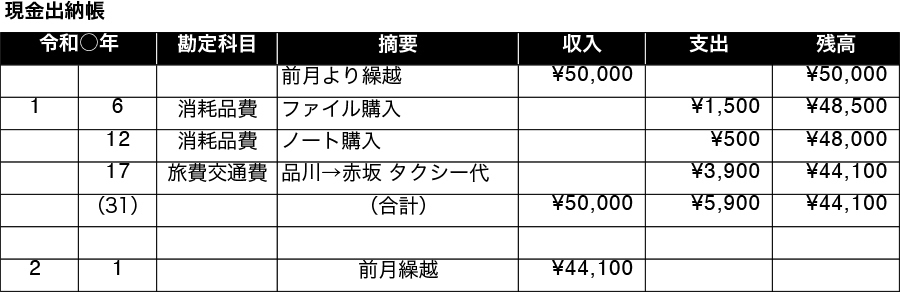

現金の入出金を取引の発生順にすべて記録する帳簿が現金出納帳です。

記入する内容は、「現金」の総勘定元帳と同様で、取引の日付、相手方の勘定科目、摘要、出入りした現金の金額、取引後の現金の残高を記入します。

何も問題がなければ、現金出納帳の残高と実際の現金は一致するはずです。確認も忘れないようにしましょう。

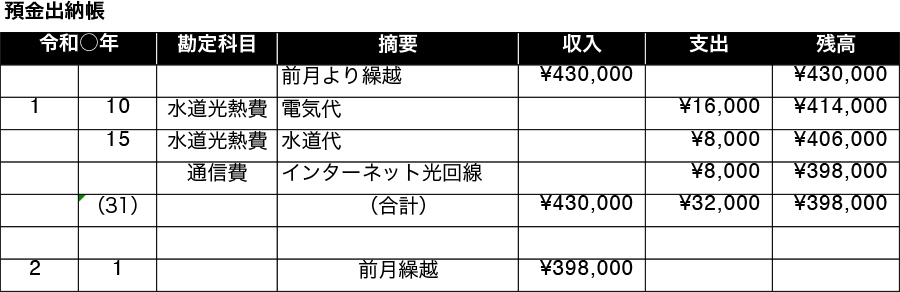

会社の銀行口座の入出金を記録する帳簿が預金出納帳です。預金出納帳は銀行口座ごとに分けて作成しましょう。

現金出納帳と同様に、取引の日付と相手方の勘定科目、摘要、入出金のあった額、取引後の残高を記入します。

預金出納帳を正しく記入できているかは預金通帳の残高をみればわかります。預金出納帳の残高が通帳と一致しない場合はどこかで記入ミスが発生しているはずです。

尚、会計ソフトの中には銀行口座との連携で入出金履歴を自動で取り込んでくれるものもあるため、記帳の手間を大幅に省けます。

売掛帳は、取引先ごとに掛売りの発生や売掛金の回収を記録する帳簿です。各取引先の売掛金の状況や推移を把握するのに役立ちます。

売掛帳も総勘定元帳からの転記にて記帳していきます。

売掛金が発生したときは、売り上げた商品名・数量・単価と売上金額を記入し、売掛金を回収したときは回収方法(現金、預金など)と回収額を記入しましょう。

売掛帳を正しく記入できていれば、すべての売掛帳の残高を合計した額と「売掛金」の総勘定元帳の残高が一致します。

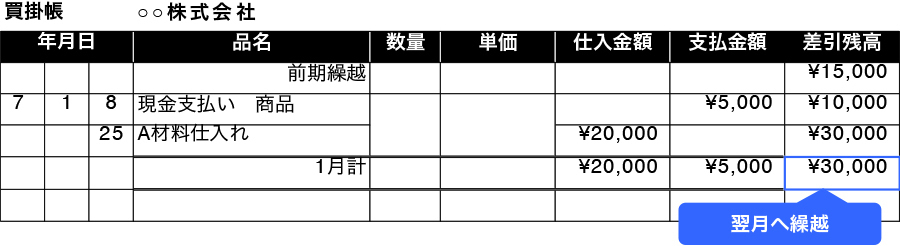

売掛帳と同様の形で、仕入先ごとの買掛金を管理するための帳簿が買掛帳です。

仕入れで買掛金が発生した場合には、仕入れた商品名・個数・単価と仕入金額を記し、買掛金を支払ったときは支払い方法と金額を記入します。

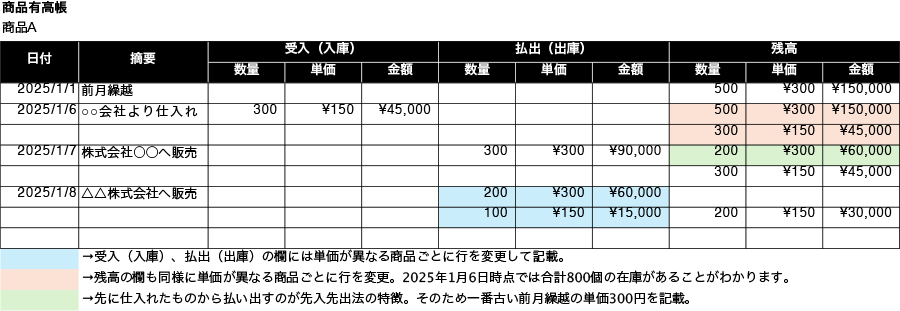

商品有高帳は商品別に在庫を管理するための帳簿です。したがってサービス業など在庫を抱えない業種では商品有高帳は必要ありません。

帳簿上の在庫と実際の在庫に差が生じたとき、商品有高帳がその原因を解明する手助けとなります。

記載内容は、入出庫の日付、入庫(出庫)した数量・単価・金額と、商品ごとの残高です。異なる仕入単価が存在する場合は仕入単価ごとに行を分けて記入します。

このとき、出庫時の単価をどう計算するかが問題となるでしょう。

オーソドックスかつ管理が比較的簡単な計算方法が「先入先出法」です。先入先出法では、入庫日の早いものから順次出庫されるものとして出庫単価を計算します。

先入先出法による商品有高帳の記入例をみてみましょう。

最初の在庫800個の内訳は、先に300円で仕入れたものが500個、その後150円で仕入れたものが300個です。

この商品Aが、600個売れたときには払出欄は「300円の出庫単価で500個、150円の出庫単価で100個」と記入して、在庫の残高を記入していきます。

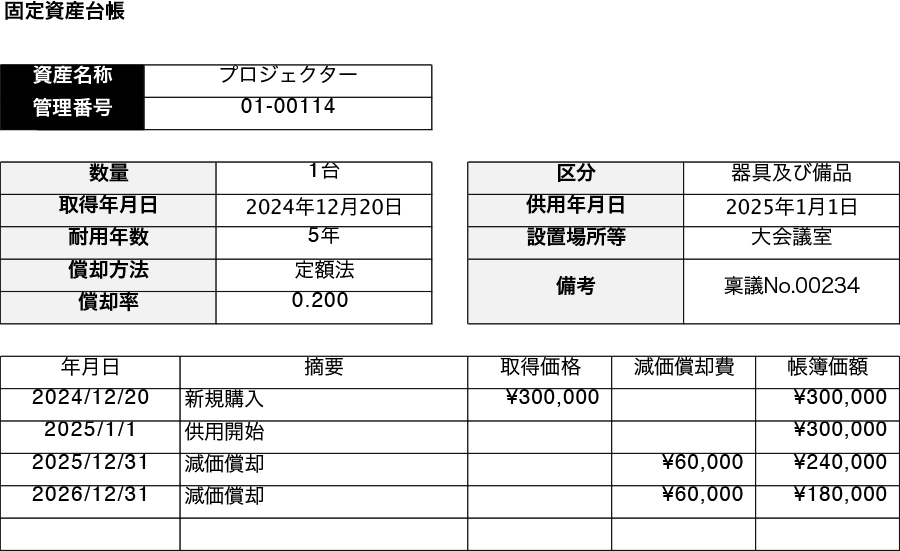

建物や自動車、機械、ソフトウェアなどの固定資産を管理するための帳簿が固定資産台帳です。使用可能期間が1年以上かつ、取得価格が10万円以上の資産が記帳対象です。

固定資産は、時間の経過とともに価値が目減りするため、1年ごとに目減りした分を経費として計上していきます(減価償却といいます)。なお、減価償却の計算方法は固定資産の種類や取得日によって異なります。

固定資産台帳に決まったフォーマットはありませんが、一般的には下図に示す項目を記載します。

社用車など同じ車種のものが複数あるケースでは、車のナンバーなどを記入して区別がつくようにしておきます。固定資産の区分は仕訳の際の勘定科目を記入しましょう。そのほか、資産の取得日と供用日(事業で使いはじめた日)、耐用年数、償却方法と償却率も記入しておきます。

償却方法と償却率にもとづいて1年ごとに減価償却を行い、資産の簿価を減らしていきます。

取引先から受け取った手形の満期日や増減を把握するための帳簿が受入手形記入帳です。手形を使った取引を行っている場合は作成するとよいでしょう。

受入手形記入帳の記載内容は、手形の種類や手形の支払人・振出人、振出日、満期日など、手形ならではの項目が並びます。

「てん末」欄には、受け取った手形が入金されたのか、入金されずに譲渡されたのかを記入して、その手形が最終的にどうなったかまで把握できるようにしておきます。

04

収入金額や経費を記載した帳簿や書類は、下表のとおり一定の期間保管するものと法律で定められています。

| 種類 | 保管期間 |

|---|---|

| 法定帳簿 | 7年間※1 |

| 決算関係書類 | 7年間※1 |

| 現金預金取引等関係書類(領収書、預金通帳、借用証など) | (法人)7年間 (個人の青色申告)7年間※2 (個人の白色申告)5年間 |

| その他の書類(請求書、見積書、契約書、納品書など) | (法人)7年間 (個人)5年間 |

※1 会社法上は10年間の保管義務があります。

※2 前々年分の事業所得及び不動産所得の金額が300万円以下の場合は5年間

これまでに紹介してきた主要簿・補助簿は、いずれも法定帳簿に該当するため、税法上は7年間、会社法上は10年間の保管が必要です。

05

帳簿の作成方法として、手書き、Excel、会計ソフトの3種類が挙げられます。それぞれの注意点を押さえておきましょう。

手書きの帳簿は、転記ミスや計算ミスの防止が重要です。特に数字の「0」と「6」、「1」と「7」などは丁寧に書かないと見間違いによる誤記につながります。計算機の打ち間違いによる計算ミスにも注意しましょう。

Excelでの帳簿作成は、関数によって合計額や残高を自動計算できるため計算ミスが起きにくい点が特徴です。しかし、コピー&ペーストや行・列の追加・削除によって計算式が壊れるおそれがあります。

導入コストはかかりますが、会計ソフトは手書きやExcelに比べるともっとも容易な帳簿作成方法です。画面表示のわかりやすさから、簿記の知識がなくても簡単に仕訳できるでしょう。さらに、銀行口座やクレジットカードと連携すれば、入出金履歴やカードの使用履歴から効率的に仕訳を入力できます。

06

損益計算書や貸借対照表を正しく作成するためには帳簿が必要不可欠です。正確な資産状況や収支の記録によって、会社の経営状況を正しく把握できます。

不安がある場合は税理士など専門家のアドバイスも仰ぎながら、正確な帳簿作成に努めましょう。

07

バックオフィス※業務のデジタル変革(DX)を支援する、

電子帳簿保存法完全対応の

クラウド型

Web請求/電子帳簿保管サービス

※バックオフィス業務とは経理や総務、人事、法務、財務などといった直接顧客と対峙することの無い社内向け業務全般を行う職種や業務のこと

「ClimberCloud」はJIIMA「電子取引ソフト法的要件認証」「電子帳簿ソフト法的要件認証」「電帳法スキャナ保存ソフト法的要件認証」を取得しています

ClimberCloudは、3つのサービスでバックオフィス業務のデジタル変革を支援します。

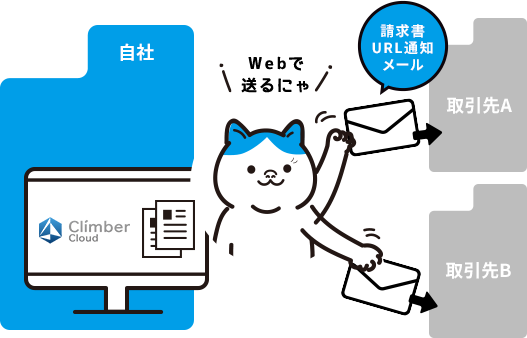

~ 請求書などのClimberCloud上に保存された書類を、取引先へメール送信が可能

~ ワークフローや自動連携オプションの利用により自動送付も可能

~ 会計帳簿、決算関係書類、取引関係書類(自・他社発行)などの電子保存が可能

~ 各電子帳簿保存法の要件を充足

![データ保存サービス(電子帳簿保存法対応)[ 自社による保存機能

]](/article/files/parts/6/Image/article07_pic03.png)

~ 受領用URLを発行し、取引先が当該URLに書類を格納

~ 相手の利用サービスなどに依存せず書類の一元管理が可能

~ URL発行は取引先あたり初回のみのため、運用も簡単

![データ保存サービス(電子帳簿保存法対応)[ Web受領サービス(書

類受領) ]](/article/files/parts/6/Image/article07_pic04.png)

1.

インボイス制度&電子帳簿保存法対応した書類の電子保存2.

Web請求・Web受領

国税関係帳簿書類は原則紙保存ですが、電子データ保存を認める特例として電子帳簿保存法が存在します。

ClimberCloudは全ての電子帳簿保存法条項に対応した帳簿・書類の電子保管が可能です。

*電子取引により授受した書類は電子での保存が2022年1月より義務化

この記事を書いた人

早稲田大学卒業後、関東信越国税局採用。税務大学校を首席卒業(金時計)し、税務署法人課税部門にて法人税、消費税等の税務調査に従事。複雑困難事案の事績により署長顕彰。大手監査法人に転職後、製造業や不動産業をはじめ様々な業種の上場会社監査やIPO監査に従事。その後、中央官庁勤務を経て大手証券会社の引受審査部・公開引受部にてIPO業務に従事。現在は主に法人の税務顧問を務めており、スタートアップ支援に強みを有する。

【2025年版】経理書類の保管期間を徹底解説!電子帳簿保存法改正で注意すべきポイントも

外税と内税の基本:違い、計算方法をわかりやすく徹底解説

【2025年版】請求書と源泉徴収の疑問を解決!書き方・注意点・税率までを徹底解説

AIプロンプト超入門!誰でもできるAIへの指示の出し方【例文付き】

【2025年版】クラウドサービス。その種類、選び方、メリット・デメリットを分かりやすく解説

月900円~!

バックオフィスの作業をこれ一つで簡単に!

あなたに最適なClimberCloud(クライマークラウド)の

ご利用方法をご案内いたします。