01

青色申告決算書とは?

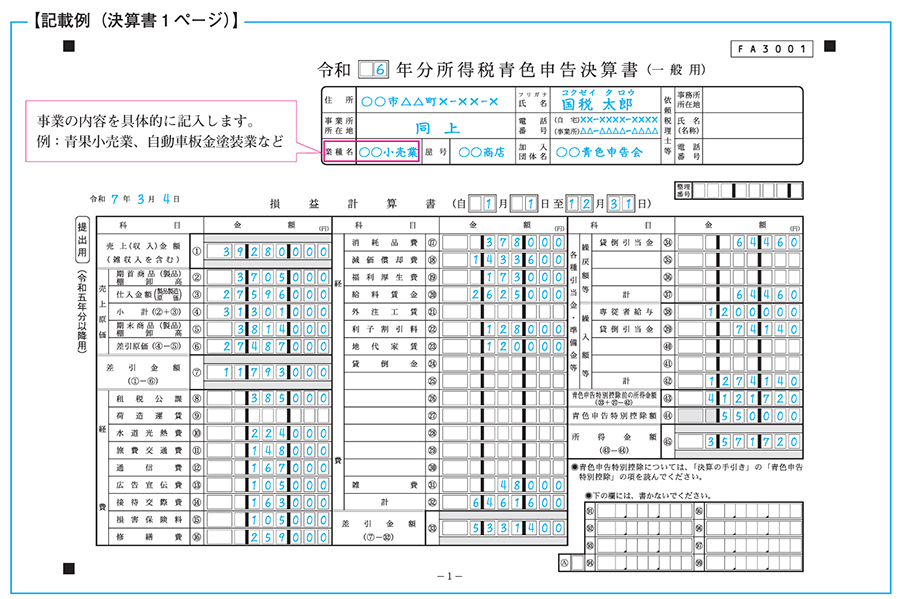

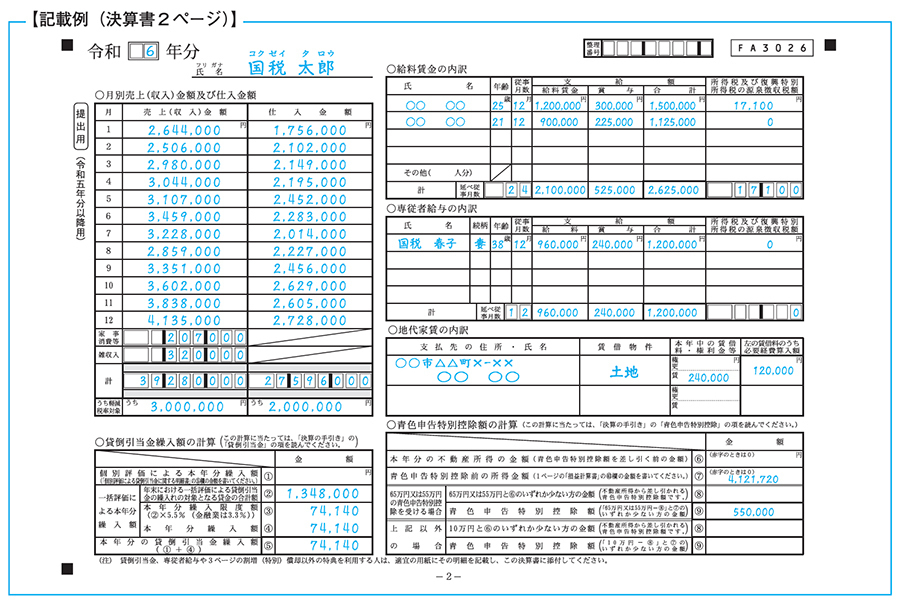

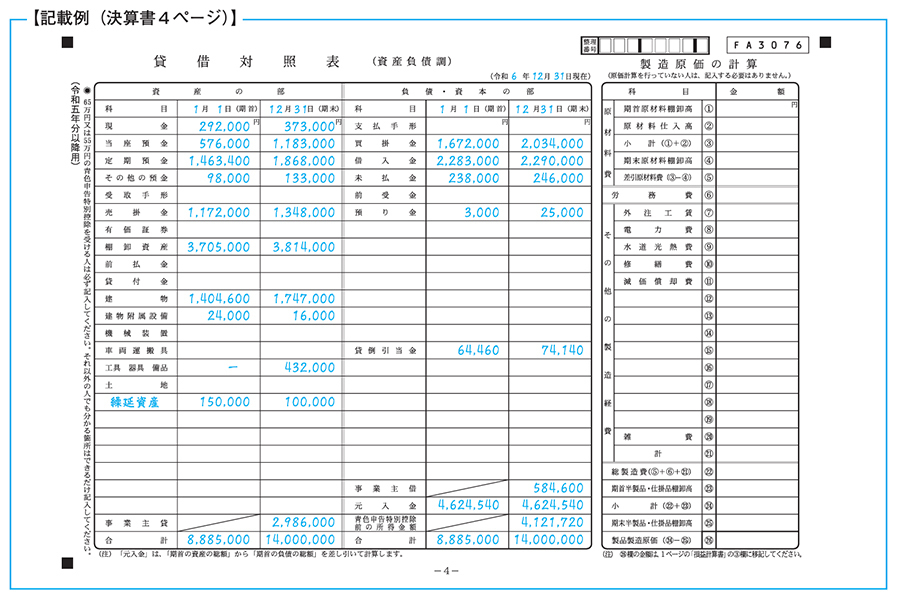

青色申告決算書とは、青色申告をする人が、損益計算書と収入・経費の内訳、貸借対照表を記載する書類です。確定申告書と一緒に提出する必要があります。

まずは、青色申告について概要を整理していきましょう。

青色申告と白色申告

青色申告は、一定水準の記帳に基づいた正しい申告により、税金面でさまざまな特典を受けられる制度です。

一方、白色申告は税金面での特典は税金面での特典はない代わりに、青色申告よりも簡易的な記帳方法が認められます。青色申告を選択しない場合は自動的に白色申告での申告となります。

青色申告の対象

青色申告は事業所得、不動産所得、山林所得を生ずる業務を行う人が対象です。

青色申告を選択する場合は「所得税の青色申告承認申請書」を納税地の所轄税務署に提出しましょう。インターネット(e-Tax)でも提出できます。

青色申告のメリット・デメリット

青色申告には税金面の大きなメリットである一方、事前準備や日々の記帳がやや大変な側面があります。

メリット

メリット

- 1. 青色申告特別控除

- 2. 家族への給与を必要経費に算入できる

- 3. 赤字を3年間繰り越せる

青色申告の最大のメリットは税金面の特典です。主要な特典は下記のとおりです。

青色申告特別控除

事業所得(総収入金額-必要経費)から最高65万円を差し引け、所得税を軽減できます。

但し、65万円を控除できるのはe-Taxでの電子申告または優良電子帳簿保存をおこなう場合で、その他の場合の控除額は55万円または10万円です。

家族への給与を必要経費に算入できる

税務署に届出を行えば、家族(生計を一にしている配偶者などで15歳以上の親族)に支払った給与は全額を必要経費として計上できます。

赤字を3年間繰り越せる

今年の赤字を翌年以降の黒字額から差し引ける特典です。今年の赤字を差し引く分、所得額が減るため、所得税の軽減につながります。なお、赤字は最大で3年間繰り越せます。

デメリット

デメリット

- 1. 事前申請

- 2. 記帳

青色申告のデメリットは、事前に申請が必要な点と記帳がやや大変な点です。

事前申請

「所得税の青色申告承認申請書」を、青色申告を行いたい年の3月15日までに提出します。2025年の所得について青色申告したければ、2025年の3月15日までに申請する必要があります。

記帳

青色申告では、主要簿と補助簿を使った記帳が要件です。

主要簿は総勘定元帳と仕訳帳の2種類、補助簿は現金出納帳や売掛帳、買掛帳、経費帳、固定資産台帳などが該当します。

不安な方は、費用がかかっても会計ソフトの利用がおすすめです。簿記の知識がなくても、画面表示に従って感覚的な操作で記帳を進められます。

![データ保存サービス(電子帳簿保存法対応)[ 自社による保存機能

]](/article/files/parts/6/Image/article07_pic03.png)

![データ保存サービス(電子帳簿保存法対応)[ Web受領サービス(書

類受領) ]](/article/files/parts/6/Image/article07_pic04.png)