01

なぜ電子取引データの訂正・削除防止が必要なのか?

まずは、電子帳簿保存法における電子取引データについての定めと、電子取引データの不当な訂正・削除によるリスクを整理しましょう。

電子帳簿保存法の概要と改正点

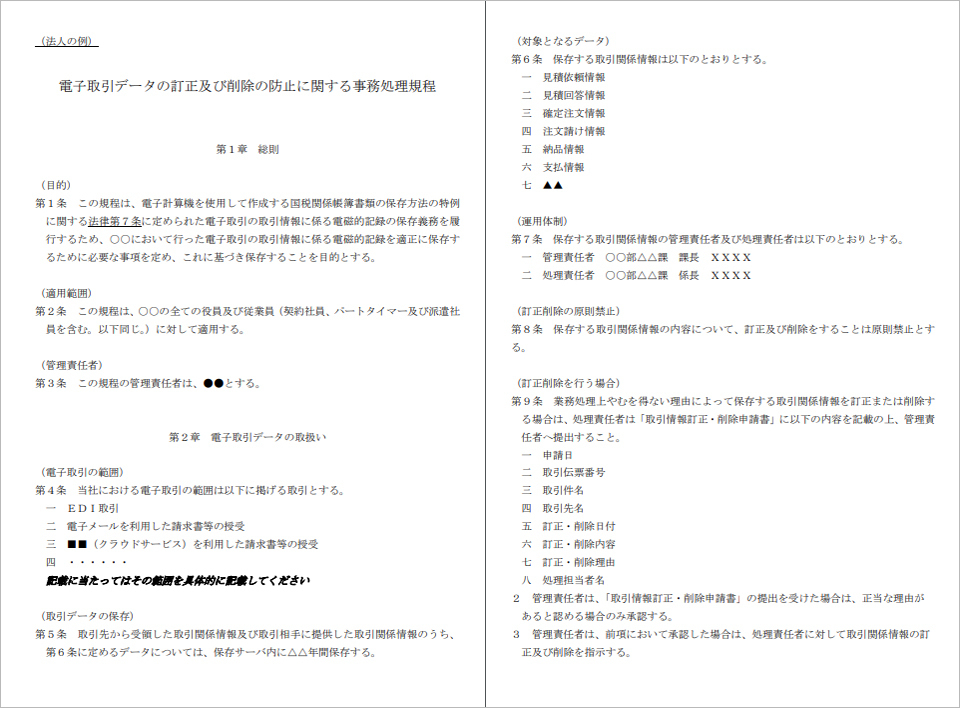

電子帳簿保存法は、税務に関する帳簿や書類を電子データとして保存するルールを定めた法律です。2024年以降の電子取引は、データ形式での保存が完全義務化され、紙での保存は認められなくなりました。

電子取引データの保存要件のひとつに「不当な訂正や削除(改ざん)を防ぐ措置」が含まれています。

電子取引データの重要性

電子取引データとは、これまでに紙でのやりとりでも保存が必要だった帳簿書類のデータ版です。例えば、請求書、領収書、契約書、見積書などが挙げられます。

これらの書類は、紙からデータへ形式が変わっても、取引の事実を証明する重要な証拠であり、会計の基礎となる点は変わりません。法人の場合は受け取ったデータだけでなく送信したデータも含めて7年間の保存義務があります。

訂正・削除によるリスク

電子取引データの不当な訂正や削除は、法的なリスクを伴うほか、会計処理の誤りから各種トラブルにつながりかねません。

法的リスクとしては、青色申告の承認が取り消されるおそれがあります。

また、誤った会計処理を誘発する内部不正のリスクがあるほか、内容の誤った書類(データ)が取引先とのトラブルに発展し、信頼を失墜するリスクも懸念されます。

電子取引データ保存の具体的な課題やリスク

電子取引データの保存先としては、クラウドストレージやHDDが代表的です。こうした方法を使ってデータを保存する際、多くの企業が感じている課題やリスクは下記のとおりです。

・PCの操作を誤り、意図せずデータを上書き・削除してしまう

・PCの不具合などによりデータが消失する

・外部からの不正アクセスやマルウェアによりデータが改ざんされる

・PCの不具合などによりデータが消失する

・外部からの不正アクセスやマルウェアによりデータが改ざんされる

![データ保存サービス(電子帳簿保存法対応)[ 自社による保存機能

]](/article/files/parts/6/Image/article07_pic03.png)

![データ保存サービス(電子帳簿保存法対応)[ Web受領サービス(書

類受領) ]](/article/files/parts/6/Image/article07_pic04.png)