01

領収書とは?国税庁の定義

まずは、国税庁の記述から領収書とは何かを理解し、類似の書類である領収証との違いをみていきましょう。

領収書の定義

税法上、領収書は「金銭または有価証券の受取事実を証明する」書類で、そのうち営業に関するものについては印紙税の課税対象となります。

また、民法第486条では「弁済をする者は、弁済と引換えに、弁済を受領する者に対して受取証書の交付を請求することができる」とされています。領収書はこの「受取証書」に該当しますので、金銭を支払った側は、相手方に対して領収書の発行を求める権利を持ちます。

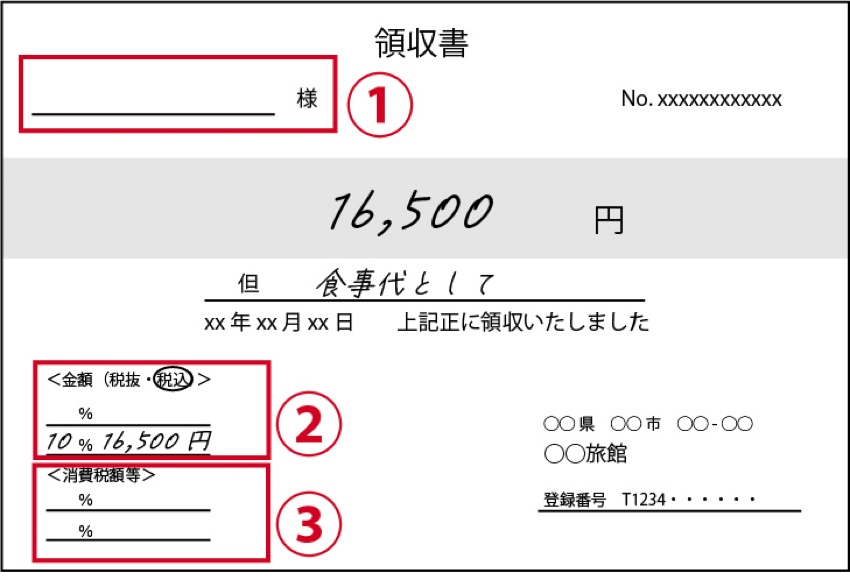

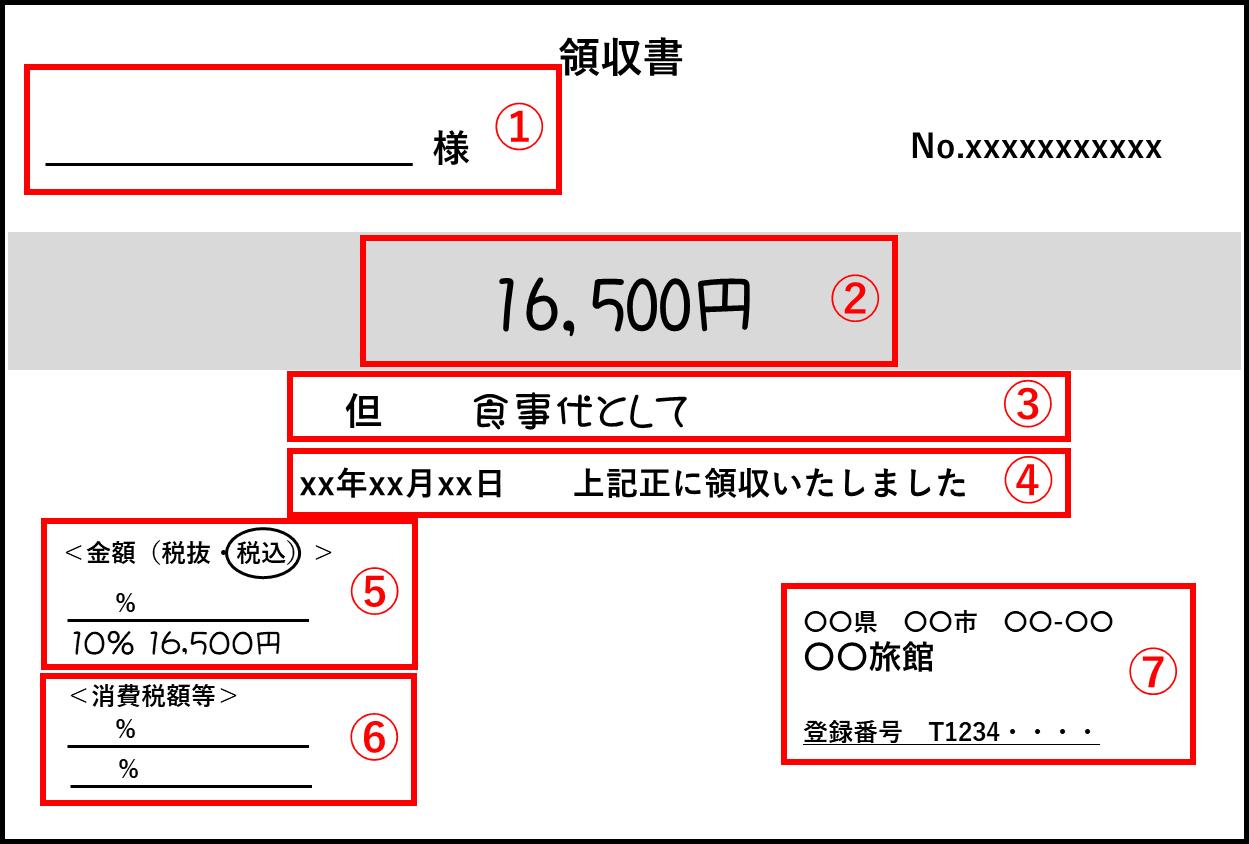

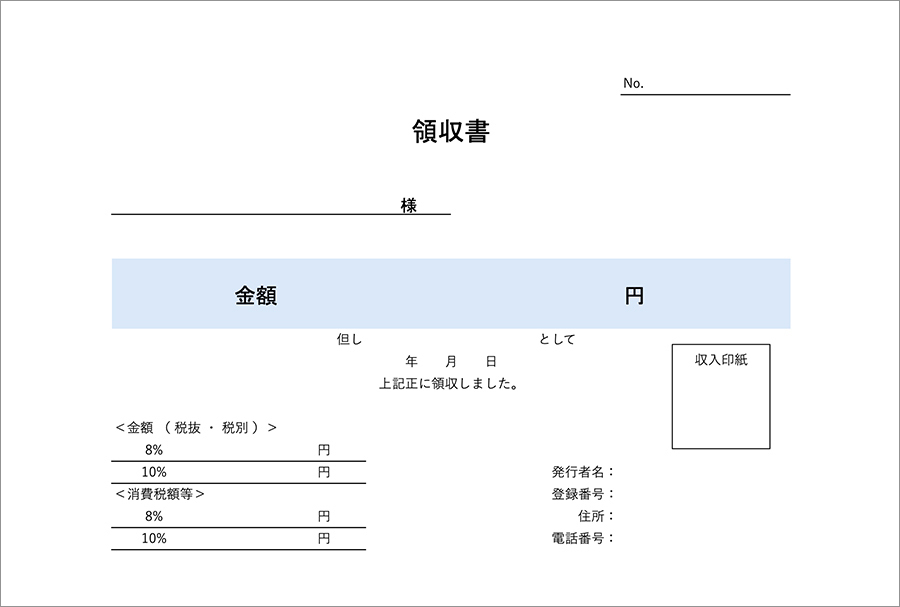

インボイス制度に基づいた領収書の主な記載事項は下記のとおりです。

1.宛名(領収書を受け取る法人・個人の名前)

2.自社の名前とインボイスの登録番号

3.取引があった日の日付(年・月・日)

4.取引の内容

5.10% / 8%それぞれの対象となる対価の総額と適用税率

6.10% / 8%それぞれの消費税額

2.自社の名前とインボイスの登録番号

3.取引があった日の日付(年・月・日)

4.取引の内容

5.10% / 8%それぞれの対象となる対価の総額と適用税率

6.10% / 8%それぞれの消費税額

領収証とは?

領収書と混同しやすい領収証ですが、実は同じものです。いずれも金銭の受取事実を証明する書類に代わりありません。名称の違いこそありますが、日常の商取引においてはどちらを用いても問題ありません。法律上・税務上の扱いも同じです。

![データ保存サービス(電子帳簿保存法対応)[ 自社による保存機能

]](/article/files/parts/6/Image/article07_pic03.png)

![データ保存サービス(電子帳簿保存法対応)[ Web受領サービス(書

類受領) ]](/article/files/parts/6/Image/article07_pic04.png)