01

インボイス制度対応の重要性

インボイス制度は、消費税の新ルールです。2023年10月1日に始まり、仕入税額控除を適用するためにはインボイス(適格請求書)が必要となりました。しかし、どの事業者でもインボイスを交付できるわけではありません。

さっそく、インボイス制度とインボイスの重要性、インボイスを交付する条件について整理していきましょう。

インボイス制度とは

インボイス制度は、消費税の納税額を正確に管理するために実施されています。

2019年の消費税引き上げおよび軽減税率の導入により8%と10%の2種の税率が混在することとなり、取引ごとの税額計算が複雑化したためです。

そこで、消費税率や消費税額を明記したインボイス(適格請求書)制度の導入が決まりました。制度が開始した2023年10月以降は、インボイスがなければ仕入税額控除を受けられない仕組みとなっています。

インボイス(適格請求書)の重要性

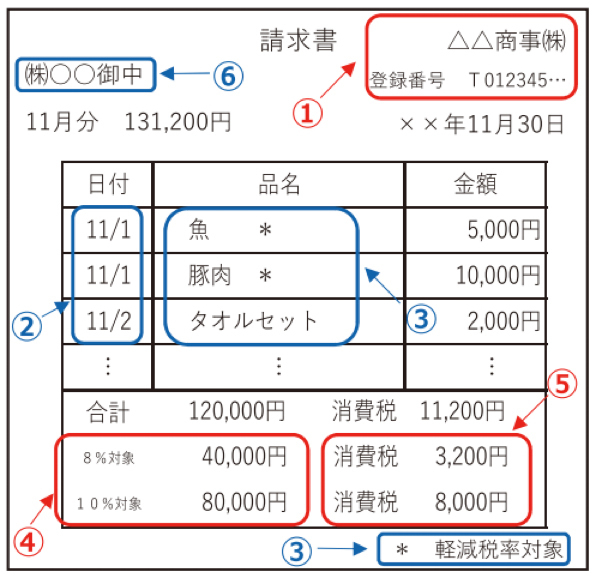

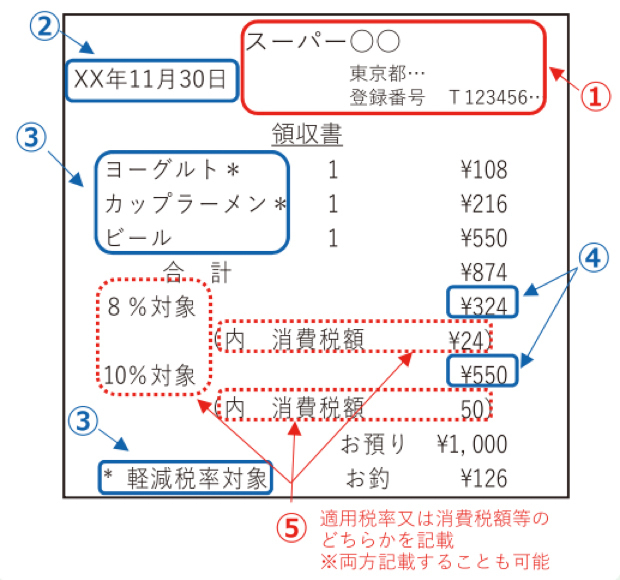

インボイスは、売り上げた商品に対する適用税率や消費税額などを明記した、請求書、領収書、レシートなどを指します。

商品・サービスの買い手は原則、インボイスがないと仕入税額控除を行えませんが、インボイスを発行できるのは登録を受けた事業者のみのため、売り手側のインボイス対応が重要です。特に、大企業は取引先に対してインボイス制度への対応を促す考えを持つところも多く、インボイスを発行できない事業者は取引の条件が厳しくなる恐れがあります。

インボイスを交付できる事業者

では、具体的にどのような事業者がインボイスを交付できるのでしょうか。

インボイスを交付できるのは、インボイス発行事業者として登録を受けた課税事業者です。課税事業者とは、原則として基準期間(前々事業年度等)の課税売上が1,000万円を超え、消費税の申告および納税の義務を負う事業者です。

一方、基準期間の課税売上が1,000万円以下の事業者は消費税の申告・納税が免除されています。こうした事業者を、課税事業者に対して免税事業者といいます。

免税事業者がインボイス発行事業者の登録を受けると自動的に課税事業者になるため注意が必要です。

![データ保存サービス(電子帳簿保存法対応)[ 自社による保存機能

]](/article/files/parts/6/Image/article07_pic03.png)

![データ保存サービス(電子帳簿保存法対応)[ Web受領サービス(書

類受領) ]](/article/files/parts/6/Image/article07_pic04.png)